こんにちは。

私は投資ねずみのハリネ。

最近、投資に興味を持って、今はハニミチさんと一緒に投資の勉強をしているのよ

ここには投資に役立つ情報がいっぱいおいてあるの

投資をはじめるには、乗り越えなければいけない障害がいっぱい。

- どこで証券口座を開設すればいいの?

- どの金融商品を選べばいいの?

- そもそも投資は必要なの?

投資は知らないことばかりで、すぐに挑戦なんてできないよね。

私も挑戦するのに時間がかかってしまったんだ。

そのとき、「投資をはじめる時にあったら便利な知識がまとめてあったらいいのに」と思ったんだ。

だから、実際に投資をはじめる時に必要だった知識をまとめてみたよ。

少しボリュームが大きくなってしまったけど、役に立てたら嬉しいな。

投資を始めるときに知っておきたい大切なことがわかる

・投資のメリット・デメリット

・代表的な投資の方法

・各証券会社の特徴

・証券口座の種類(NISA口座など)

投資が必要な4つの理由

どうして投資が必要なのか。

それには4つの理由があるんだ。

| 投資の理由 | 概要 |

| 15年以上の長期投資をすれば、損失がでる可能性が極めて低い | 長期投資は損失が出る可能性がとても低いんだ。 全世界株式なら15年以上。米国株式なら17年以上の継続が目安だよ。 注意としては下落局面などで投資を中断したり、投入資金を減らしたりしないこと。 無心でコツコツ積立てることが大切なんだ。 【注意:将来の利益を約束するものではありません】 |

| 投資で得た利益は自由に使える | 投資で得た利益は使用目的が決まっていないんだ。だから、自分の好きなことに使うことができる。【子供の教育資金】や【老後の生活費】にすることもできるし、うまく資産運用が出来たら自分の趣味に使う余裕もあるかもしれない。 将来のゆとりを得るために、今の生活を少し節約して投資に回す。 豊かな人生を送るための大切な準備になるんだ。 |

| 退職金運用の練習になる | 退職金などの大きなお金で投資を失敗してしまうと取り返しがつかないよね。投資も練習することが大切なんだ。 積立投資なら少額の運用から始められるから、投資の練習に丁度いいよ。 退職金のことを考えたこともないっていう人も、これを機会に挑戦してみようね。 |

| 投資を継続するための労力が非常に少ない | 積立投資は購入する投資商品や金額、購入のタイミングを設定すれば放置できるんだ。 リバランスなど資産の見直しは定期的に実施したほうが良いのは確かだけどね。 労力が少ないことは継続のしやすさにもつながるんだ。 毎日忙しい人でも投資に挑戦できるのは嬉しいよね。 |

ちなみに、投資資金を確保するために私が実践した節約方法も用意したよ。投資をはじめる前の準備と思って節約方法も覗いてみてほしいな。

では、実際に投資をはじめる手順に入るね。

まず初めに証券会社で証券口座を開設することが必要になるんだ。

わたしみたいな初心者でも少額の投資はやってみる価値があるの

ゆっくり始めて少しづつ慣れていきたいの

はやく自分でリスク管理できるようになりたいの

ネット証券会社の各社の特徴【結論:SBI証券がおすすめ】

投資を始めるなら、ネット証券会社で口座を開設しよう。

手数料が安いし、営業の電話もかかってこないからね。

マイペースに投資を継続することができるんだ。

・オンラインだけで取引が完結する

・取引手数料が安い

・営業電話がない

証券会社は競争が激しいから利用者に便利なサービスをたくさん提供してくれるんだ。

それを上手に活用すれば投資の効率を高めることができるよ。

各証券会社でサービスの内容が違うから、サービスの内容を吟味して証券会社を選ぼうね。

あと、証券口座を開設するときはポイントサイトを経由するとポイントが貰えるから、お得なんだ。

興味があれば、ポイントサイト経由で証券口座を開設する方法の解説ものぞいてみてね。

SBI証券

証券会社で一番オススメなのはSBI証券になるよ。

保有する投資信託に応じてポイントがもらえるサービスが優秀で長期投資と好相性。

会社の資本金もネット証券の中で一番大きくサービスを改悪する可能性は一番低い。

個別株の取扱いも一番多くの国を取り扱っている。

今から投資をはじめるなら安心して使えるSBI証券が一番おすすめなんだ。

| 証券会社 | 概要 | 開設方法 | リンク |

| SBI証券 | 証券会社の中で最大規模 トータルの成績が優秀で欠点がない ・投資商品が業界最大級 ・クレカ決済の積立のポイント還元0.5%~2.0% 三井住友ナンバーレス(ノーマル)0.5% 三井住友ナンバーレス(ゴールド)1.0%【オススメ】 ・保有する投資信託にポイント付与される投信マイレージが優秀 ・株式取引の手数料が安い ・25歳以下なら現物取引手数料が無料 ・住信SBIネット銀行の外貨入出金サービスでドルを買い付ける手数料が安い(0.04円) | ポイントサイトでお得に口座開設 | SBI証券 口座開設(無料) |

口座開設も簡単に行えるんだ。

開設は下のボタンです。

楽天証券

最近の楽天証券は制度の改悪が続いているから長期で使用するのは心配。

NISA口座やiDeCo口座は変更の手続きが大変になるから、楽天証券でNISA口座やiDeCo口座を開設しないほうがいいかも。

楽天市場や楽天銀行との連携サービスはお得で嬉しいサービス。

アプリも使いやすいから、特定口座を開設してサブの証券口座として使うといいね。

| 証券会社 | 概要 | 開設方法 | リンク |

| 楽天証券 | 新規口座開設数1位 ・投資商品が業界最大級 ・クレカ決済の積立のポイント還元が弱い(0.2%~1.0%) ・アプリが全て無料で使いやすい ・楽天銀行との連携で銀行金利が0.1%になる ・楽天市場でポイント還元率が増加する ・楽天ポイントは利用先が多い | ポイントサイトでお得に口座開設 | 楽天証券 |

マネックス証券

楽天証券とは反対に制度の改善で顧客の獲得に力を入れているのがマネックス証券。

会社の大きさは楽天証券に譲るけど「ポイント還元サービス」は楽天証券以上なんだ。

米国株式や中国株式の取引にも力を入れているから、両国の個別株に興味があるならマネックス証券がおすすめだよ。

| 証券口座 | 概要 | 開設方法 | リンク |

| マネックス証券 | クレジットカード決済のポイント還元No.1 ・クレカ決済の積立のポイント還元が無条件で最大(1.1%) ・保有する投資信託にポイント付与される投信保有ポイントが優秀 ・米国株式の取扱数が最大 ・中国株式の取扱数が最大 ・日本株式の手数料は高い | ポイントサイトでお得に口座開設 | マネックス証券 |

auカブコム証券

auカブコム証券はクレカ決済と銀行預金の金利が0.2%になるサービスが強い証券会社になるよ。

ただ、資産が大きくなってくると、「保有する投資信託にポイントが付与される」サービスの影響が大きくなってくるんだ。auカブコム証券はそこが弱いところが残念なんだ。

今後のサービス改善に期待したいな。

| 証券会社 | 概要 | 開設方法 | リンク |

| auカブコム証券 | ・クレカ決済の積立のポイント還元1.0% ・auまとめて金利優遇でauじぶん銀行の普通預金金利0.2% ・クレカ決済の積立のポイント還元が最大級(1.0%)条件なし ・保有する投資信託にポイント付与される資産形成プログラムの条件が厳しい 【平均保有残高3000万円以上で年率0.24%】 【優良な投資信託は0.005%】 | ポイントサイトでお得に口座開設 | auカブコム証券 |

証券会社を選ぶ優先順位

証券会社を選ぶなら、ポイントがたくさんもらえる証券会社を選びたいよね。

ポイントがもらえるサービスは【クレッジットカード決済のポイント還元】と【保有する投資信託にポイント付与】の二つになるけど、長期投資なら【保有する投資信託にポイント付与】の方がもらえるポイントが多くなるんだ。

SBI証券はクレジットカード積立を【三井住友ナンバーレス(ゴールド)】にすると、【保有する投資信託にポイント付与】も含めて考えると、一番たくさんのポイントがもらえるよ。

三井住友ナンバーレス(ゴールド)は条件付きで保有手数料が永年無料になるゴールドカード。条件は年間のクレジットカード使用料金を100万円使うこと。

※積立投資のクレジットカード決済は100万円の対象外※

生活の支出を三井住友ナンバーレスにまとめれば十分に達成可能な金額だから、検討してみる価値はあるよ。

もし、SBI証券と【三井住友ナンバーレス(ゴールド)】の組み合わせができないなら、マネックス証券が次におすすめだよ。

マネックス証券はクレジットカード決済のポイント還元が1.1%で、保有する投資信託のポイント付与もSBI証券の次に高いんだ。

【1位🥇】SBI証券【三井住友ナンバーレス(ゴールド)使用】

【2位🥈】マネックス証券【マネックスカード】

【3位🥉】SBI証券【三井住友ナンバーレス(ノーマル)使用】

【4位】auカブコム証券【au PAYカード】

【5位】楽天証券【楽天カード】

ポイントはもらえると嬉しいけど、あくまでも【おまけ】だよ。

もらえるポイントが少ないからといって、運用している投資信託を解約して新しい証券会社に乗り換えしようとはしないでね。

積立している投資信託を解約すると、投資の利益部分に税金(約20%)がかかってしまうんだ。

そうすると投資の効率が悪くなるよ。

もらえるポイントよりも税金の影響のほうが大きい。

証券会社を乗り換えするなら「保有している投資信託をそのまま別の証券会社に移動する」移管手続きをしよう。

NISA口座の移管はできないけど、特定口座や一般口座はできるんだ。

SBI証券なら入出金手数料を還元するサービスも行っているよ。

保有する投資信託などを整理したいときは、少し面倒かもしれないけど移管することも考えてみようね。

クレジットカードを作成するならポイントサイト経由するとポイントが貰えるからお得になる。

今の証券会社はSBI証券のサービスが一歩リードなの

でも、証券会社を選ぶならポイントサービスも大切だけど倒産しないことも大切

たくさんのお客様が選んでいる証券会社はやっぱり安心できるのよ

投資口座の種類開設【NISA口座・iDeCo口座など】

投資商品を保有する際には、投資用の口座を開設する必要があるよ。

この口座は銀行のお金を預ける預金口座とは違うんだ。

主として証券会社で開設することができる。

銀行でも開設できるけど手数料が高い傾向にあるんだ。

手数料が安く利便性も高いネット証券の利用がオススメだよ。

| 口座種類 | 投資種類 | 概要 |

| 一般口座 | 通常投資 | 投資商品を保有するための口座。 【特定口座との違い】 投資商品を売却、償還した場合の確定申告について、自分自身で年間の譲渡損益等を計算し、確定申告をすることになる。 |

| 特定口座 | 通常投資 | 投資商品を保有するための口座。 【一般口座との違い】 金融機関が保有する投資商品の譲渡損益を計算して「年間取引報告書」を作成してくれる。特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類がある。 「源泉徴収あり」:確定申告そのものが原則不要となる。ただし、「源泉徴収あり」を選択しても、譲渡損失の繰上控除や一般口座、他社の特定口座との損益通算を行う場合は、確定申告が必要なる。 「源泉徴収なし」:自分自身で確定申告を行う必要がある。 |

| NISA口座 | ・一般NISA ・つみたてNISA ・ジュニアNISA | 【NISA(ニーサ)】が使える口座。 通常、投資で得た利益(売却益や配当金、分配金)には約20%の税金がかかる。NISAを使えばこの利益分が非課税になる。 【NISAの種類】 成年が利用できる「一般NISA」「つみたてNISA」。 「一般NISA」:株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる。 「つみたてNISA」:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる。 未成年が利用できる「ジュニアNISA」。 「ジュニアNISA」:株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できる。 【2023年末で終了】ただし2023年以降も運用は可能 【2024年より新しいNISA開始】 運用期間が無期限化 年間の投資可能額360万円 保有できる上限が1800万円(購入額で判定) 間違いなく投資の大きな助けになる制度。 上手に活用していきたい。 新NISAの詳細はこちら。 NISAとは? : 金融庁 |

| iDeCo口座 | iDeCo | 【iDeCo(イデコ)】が使える口座。 iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度。 掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができる。 ※原則として60歳になるまで資産を引き出すことはできません。 【メリット】 ・掛金が全額所得控除される ・運用益が非課税になる ・元本部分を受け取るときは年金か一時金で、受取方法を選択できる 「年金受取」:公的年金等控除が受けられる。 「一時金受取」:退職所得控除が受けられる。 ※元本部分と運用益部分を別々に受け取ることはできません ・障害者年金や遺族年金としても機能する。 【デメリット】 ・資産を60歳になるまで引き出せない ・制度が難しく理解しにくい iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】 |

投資をするならNISA口座は必ず使おうね。

投資の専門家でもNISA口座は使っている投資を効率化してくれる税金の非課税制度なんだ。

投資の効率を少しでも上げられるように、使える制度は全部使っていこうね。

【2024年からNISAが新しくなる】

投資可能な金額が大幅に強化されて年間360万円まで投資可能。

保有できる上限の金額は1800万円(購入金額)。

しかも、運用期間が無期限化するんだ。

NISA制度は投資をするなら絶対に利用したいの

わたしは長期投資をしたいから「つみたてNISA」を選びたいのよ

はじめて投資で選ぶべき投資対象【全世界株式・米国株式】

はじめて投資をするときは、どこに投資をしていいのか迷ってしまうよね。

長期投資をするなら、将来的に右肩上がりの分野に投資をする必要があるんだ。

しかも、2%を超えて成長する必要があるんだ。

国際社会はインフレ率2.0%を目標に金融政策を行っているんだ。そのため2.0%以下の成長だと資産価値の減衰のほうが大きいことになってしまうからね。

そんな都合の良い分野があるのか?と思うかもしれないね。でも、存在するんだ。

- 全世界株式

- 米国株式

この2つが将来的に右肩上がりで大きな成長を期待することができるんだよ。

どっちがいいか?悩んでいるなら全世界株式にしよう!

「どこが成長しても大丈夫」

そんな全世界株式は長期で投資を続けていくときに、心の支えになってくれるんだ。

全世界株式

全世界の企業に分散投資できるのが全世界株式。

期待のリターンは5.4%程度。

全世界株式に投資するときの最大のメリットは投資先を決めなくてもよいことだね。

世界を全部買いする訳だから、特手の国や地域を選ぶ必要がなくなるんだ。

世界のどこの国が成長しても、その恩恵を受けることができるよ。

- eMAXIS Slim 全世界株式

- SBI・V・全世界株式

【今さら聞けない?】誰でも簡単に全世界に投資できる投資信託を3つ紹介【全世界株式】

米国株式

米国の企業に分散投資できるのが米国株式。

期待のリターンは6.7%程度。

世界の株式のうちの約60%が米国株式で市場の大部分を占めているよ。

しかも、米国の経済活動は全世界に及んでいる。だから、米国以外が大きく成長しても米国の企業も恩恵を受けて成長していく。

分散の効率は全世界には及ばないけど期待できるリターンはその分だけ大きくなる。

米国の経済成長は今後も継続することが期待できるから長期投資との相性もいいんだ。

- eMAXIS Slim 米国株式

- SBI・V・S&P500

- SBI・V・全米株式

先進国株式

ここからは長期投資と相性のいい分散投資先も紹介するね。

先進国に分散投資できるのが先進国株式になるよ。

米国の比重が全世界株式よりも先進国株式のほうが7.0%くらい高くなるね。

全世界の成長は信頼できるけど、新興国への投資は個別投資をしているから避けたいなどの事情があるなら選択肢になる。

先進国の対象は実はあいまい。先進国と新興国をはっきりと分ける定期が定まっていないんだ。

- 定義1.経済協力開発機構(OECD)の加盟国

- 定義2.国際通貨基金による定義

- 定義3.日本の内閣府が発表している「世界経済の潮流」

【先進国の定義】によって投資先が変わってしまうからね。

投資信託を選ぶときはどこに投資する投資信託なのか、しっかり確認しておこう。

- eMAXIS Slim 先進国株式インデックス

【意外と知らない?】先進国株式の見落としがちな真実を3つ完全公開【先進国株式】

新興国株式

成長著しい中国株式が中心になる新興国に分散投資できるのが新興国株式。

中国の割合40%程度。

新興国株式の中には、当然だけど米国株式は入っていないんだ。

期待のリターンは9.6%程度と高めなんだけど、カントリーリスクも高いことが特徴だよ。

カントリーリスクは、その地域や国が持つ特有の投資リスクのこと。

- 急激なインフレや通貨の急落

- 国債の債務不履行

- 政権交代による経済・通商政策の変更

- 戦争や内乱

- 地震や洪水などの自然災害

これらによって、投資した資産が変動する可能性が高いんだ。

期待リターンが高いからと言って新興国株式に一点集中は控えたほうがいいよ。

- eMAXIS Slim 新興国株式インデックス

【みんな気になる?】インデックス投資で新興国に対する最適割合10%【新興国株式】

わたしはどこが将来成長するのかわからないから、全世界株式に投資するのよ

慣れてきたら好きな投資先ができたりするのかな

楽しみなの

インデックス投資

インデックスとアクティブの運用方法の違い

インデックス(指数)は、複数の株価や債券価格などを指数化して市場全体の動向を示す指標のことなんだ。

インデックス運用(≒パッシブ運用)はインデックスと同じ値動きになるように運用する。

アクティブ運用はインデックスを超えることを目標に運用する。

長期運用で両者を比較するとインデックス運用のほうが運用結果がよい傾向があるんだ。

| 名称 | 概要 |

| インデックス運用 | 目標となるインデックス(指数)(ベンチマーク)に連動した運用スタイルのこと。 全世界株式(MSCI オール・カントリー・ワールド・インデック)や米国株式(S&P500)などをベンチマークにして、それと同じ値動きをするように運用する。 信託報酬などの運用コストが安い傾向にある。 |

| アクティブ運用 | 目標となる指数(ベンチマーク)を上回る成績を目指す運用スタイルのこと。 全世界株式(MSCI オール・カントリー・ワールド・インデック)や米国株式(S&P500)などをベンチマークにして、それを上回る成績を目指す。 信託報酬がインデックス運用と比べて高い傾向にある。 |

投資信託とETFの概要

投資を行うなら王道のインデックス(指数)に連動した投資信託やETFを選ぶことが大切なんだ。

投資信託やETFというのは【株式や債券などの詰め合わせセット】のようなものになるよ。

そして、投資の専門家が運用を行ってくれる。

時間のない個人投資家にはとても便利な投資商品になるんだ。

| 名称 | 概要 | 特徴 |

| 投資信託 | 投資信託(ファンド) 投資家から集めたお金を運用の専門家が株式や債券などに投資・運用する金融商品。投資信託ごとの運用方針に基づいて運用される。その運用成果(損失も含めて)が投資家それぞれの投資額に応じて分配される。 | ・1日1回の基準価額での取り引き ・種類が豊富 |

| ETF | ETF(上場投資信託) 上場されている投資信託。上場しているため、株式と同様、相場の値動きに応じた自由度の高い売買が可能。市場価格を確認しながらリアルタイムで取り引きできる。 | ・自動積立投資ができないことがある(証券会社による) ・分配金の自動再投資ができない ・取り扱いは証券会社のみ |

優秀な投資信託の見分け方

投資信託は非常に数が多い。

投資者に不利益を与える投資信託も少なくない。

投資信託の内容をよく確認して次の条件がクリアされているかを見てみよう。

・インデックス(指数)に連動している

・全世界や先進国、米国など投資対象が広く分散されている

・長期的に見れば右肩上がりになっている

・信託報酬(手数料)等の費用が少ない【0.2%以下】

全世界や先進国に分散して投資していることが大切。

一つの会社や特定の分野に集中した投資は外れた時の損失が大きくなってしまうんだ。

投資対象を広く分散させることで投資が失敗してしまう可能性を低くすることができる。

「eMAXIS Slim」シリーズや「SBI・V」シリーズは分散と信託報酬がとても優秀な投資信託になるよ。この投資信託と比較してみて投資信託を購入するようにすれば失敗しにくいよ。

| 銘柄(eMAXIS Slim) | 信託報酬(年率) | 指数(ベンチマーク) | 概要 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144%程度 | MSCI オール・カントリー・ワールド・インデック | 日本を含む先進国および新興国の株式市場の値動きに連動 |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144%程度 | MSCIオール・カントリー・ワールド・インデックス | 日本を除く先進国および新興国の株式市場の値動きに連動 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372%程度 | S&P500 | 米国の株式市場の値動きに連動 |

| eMAXIS Slim 先進国株式インデックス | 0.1023%程度 | MSCIコクサイ・インデックス | 日本を除く先進国の株式市場の値動きに連動 |

| eMAXIS Slim 新興国株式インデックス | 0.1870%程度 | MSCIエマージング・マーケット・インデックス | 新興国の株式市場の値動きに連動 |

| eMAXIS Slim 国内株式(日経平均) | 0.154%程度 | 日本の株式市場の値動きに連動する | 日本の株式市場の値動きに連動 |

| eMAXIS Slim 国内株式(TOPIX) | 0.154%程度 | 東証株価指数(TOPIX) | 日本の株式市場の値動きに連動 |

| 銘柄(SBI・V) | 信託報酬(年率) | 指数(ベンチマーク) | 概要 |

| SBI・V・全世界株式 | 0.1438%程度 | FTSEグローバル・オールキャップ・インデックス | 新興国を含む全世界の株式にまとめて投資 |

| SBI・V・全米株式 | 0.0938%程度 | CRSP US トータル・マーケット・インデックス | 米国を代表する企業4,000社の株式にまとめて投資 |

| SBI・V・S&P500 | 0.0938%程度 | S&P500 | 米国を代表する企業500社の株式にまとめて投資 |

優秀な投資信託の実質コストやリターンを表にしたよ。

| 投資信託名 | eMAXIS Slim全世界株式(オールカントリー) | eMAXIS Slim先進国株式 | eMAXIS Slim米国株式(S&P500) |

| 投資対象 | 全世界の投資可能な株式市場の大規模、中規模が対象 | 先進国の構成国は「アメリカ」「イギリス」「フランス」「カナダ」「ドイツ」などの22カ国。 対象の中に日本は入っていない。 先進国の投資可能な株式市場の大規模、中規模が対象。 | 米国株式の大・中企業を対象 |

| 開始日 | 2018.10.31 | 2017.02.27 | 2018.07.03 |

| 純資産総額 | 6,082.11億円(2022/8/1) | 3514.86 億円 | 13983.97 億円 |

| 信託報酬 | 0.1144% | 0.1023% | 0.09372% |

| SBI証券:ポイント付与率(投信マイレージ) | 0.0420% | 0.0382% | 0.0340% |

| 信託報酬-投信マイレージ | 0.072% | 0.064% | 0.05972% |

| 信託財産留保額なし | なし | なし | なし |

| 解約手数料(税込)なし | なし | なし | なし |

| アセットクラス | 株式 | 株式 | 株式 |

| ベンチマーク | MSCI オール・カントリー・ワールド・イン デックス(配当込み、円換算ベース) | MSCIコクサイ・インデックス(配当込み、円換算ベース) | S&P500指数(配当込み、円換算ベース) |

| 構成数 | 約2,500銘柄 | 約1,300銘柄 | 約500銘柄 |

| 実質コスト | |||

| 2019年 | 0.1190% | 0.2760% | |

| 2020年 | 0.2090% | 0.1930% | 0.2030% |

| 2021年 | 0.1780% | 0.1790% | 0.1630% |

| 2022年 | 0.1700% | 0.1460% | 0.1240% |

| 0.1430% | 0.1120% | ||

| 年間収益率 | |||

| 2017年 | 16.3% | ||

| 2018年 | -7.5% | -11.0% | -7.7% |

| 2019年 | 26.8% | 28.9% | 30.5% |

| 2020年 | 9.0% | 9.0% | 10.3% |

| 2021年 | 32.7% | 38.3% | 44.5% |

| 2022年 | -2.4% | -2.2% | -1.8% |

代表的な指数(インデックス)

投資信託やETFはインデックス(指数)に連動したものをインデックス運用。

投資の専門家がインデックスを超える結果を目指すものをアクティブ運用というんだ。

そして、インデックス運用を超える結果を出せるアクティブ運用は非常に少ない。

投資するならインデックス投資をメインに運用したほうが良い結果になりやすいよ。

ここでは投資信託によく使われている指数(インデックス)を紹介するよ。

指数の内容を確認して、自分の目標に合ったの投資信託を選んでほしいな。

| 指数(インデックス) | 内容 | 代表的な投資信託 |

| FTSEグローバル・オールキャップ・インデックス | 世界の投資可能な株式市場の大規模、中規模、小規模を対象にした指数。 構成数は約7,400銘柄 | SBI・V・全世界株式 |

| MSCIオール・カントリー・ワールド・インデックス | 世界の投資可能な株式市場の大規模、中規模を対象にした指数。 小規模は対象外。 構成数は約2,500銘柄 | eMAXIS Slim 全世界株式 |

| FTSEデベロップド・オールキャップ・インデックス | 先進国の投資可能な株式市場の大規模、中規模、小規模を対象にした指数。 構成数は約5,700銘柄 | SBI先進国株式インデックスファンド |

| MSCIコクサイ・インデックス | 先進国の投資可能な株式市場の大規模、中規模を対象にした指数。 小規模な企業は対象外。 日本は対象外。 構成数は約1,300銘柄 | eMAXIS Slim 先進国株式インデックス |

| MSCIエマージング・マーケット・インデックス | 新興国の投資可能な株式市場の大規模、中規模を対象にした指数。 小規模な企業は対象外。 構成数は約1,350銘柄 | eMAXIS Slim 新興国株式インデックス |

| S&P500 | 米国株式の大・中企業を対象にした指数。 構成数は約500銘柄 他の指数の良否判断の基準になる | eMAXIS Slim 米国株式(S&P500) SBI・V・S&P500 |

| CRSP US トータル・マーケット | 米国の投資可能な株式市場の大規模、中規模、小規模を対象にした指数。 構成数は約4,000銘柄 | SBI・V・全米株式 |

| NASDAQ100 | ハイテク企業を中心に構成された指数。構成数は約100銘柄 | iFreeNEXT NASDAQ100インデックス eMAXIS NASDAQ100インデックス |

| ダウ工業株30種平均 | 米国株式の上場企業30社を対象。 120年以上の歴史がある。 |

インデックス指数の詳細について。

代表的なインデックス指数をまとめて紹介【投資信託・ETFのベンチマーク】

こんなにたくさん投資先があるの

でも、わたし知ってるの

迷ったらeMAXIS Slim全世界株式(オールカントリー)がいいのよね

投資のメリットとデメリット

投資の一番重要なことは投資は自己責任であるということ。

それに、自分の投資のことは自分しかわからないからね。

自分に心地よい投資スタイルを見つけるためにも、しっかり投資の知識を身に付けていこう。

まずは投資のデメリットから確認するね。

投資のデメリット

投資にはいくつかのデメリットがあるよ。

このデメリットをしっかり理解したうえで投資をはじめようね。

| デメリット | 概要 |

| 元本は保証されない | 毎年必ず利益が出るわけではない。 マイナス成長の年は必ずある。 長期では高い確率でトータルの収支はプラスになる。それでも絶対ではない。 |

| 貯金に比べて知識が必要 | ・投資の基本は【長期・分散・積立】。基本を理解していないと下落局面で資産を失ってしまうこともある。 ・手数料が不当に高い詐欺まがいの投資信託が多く存在するため、購入する商品の目利きが必要。 |

| 精神的な負担がかかる | リスクを取りすぎると精神的な疲労を強く感じてしまう。 自分のリスク許容度を見極めて、ストレスが少ない運用を行う工夫が必要になる。 |

| 大きな効果を得るにはたくさんの資産が必要 | 投資の効果は資産の大きさに比例する。 少ない投資金額ではほとんど効果が出ない。 継続的な資金の投入で資産を育てる必要がある。 |

この表は一般論なんだ。

他のデメリットも感じることはあると思う。

それに、投資のデメリットは実際に投資をしないと実感が持てなくて、自分のリスク許容度を自分でも、わかっていないことが多いんだ。「思った以上にデメリットが大きい」なんて後悔をしないように投資を始めるときは少額からスタートすることが大切なんだ。

私が感じたデメリットというか失敗談もあるよ。興味があったら覗いてみてね。

投資歴2年が伝えたい初心者インデックス投資家のよくある失敗まとめ

投資のメリット

投資はお金に働いてもらうこと。

お金に働いてもらうのは最も効率の良い収入源になる。

誰でも参加できるし、同じ方法で投資すれば、同じ結果が期待できる。下落局面でのリタイアには注意が必要だけどね。

投資のメリットは大きいから、たくさんの人に投資に挑戦してほしいんだ。

| メリット | 概要 |

| 貯金より高い利益を目指せる | ・貯金の金利よりも高い利益を目指すことができる。 【全世界株式】年利を平均すると5.4%程度 【米国株式】年利を平均すると6.7%程度 マイナスになる年もあるため平均値であることに注意 |

| 少ない資金から始められる | 投資信託などの購入は100円から始めることもできる。投資資金が多い方が有利なのは間違いないが、少額でも毎月継続して投資資金を投入していけば結果は大きく成長していく。 |

| リスクを自分でコントロールできる | 到達したい金額と時期に合わせて投資先や投資金額を調整することができる。 【リスクコントロールの一例】 ・過去の実績を参考にする。 ・投入金額を調整する。 ・下落相場に強い銘柄を購入する。 ・集中投資を回避し分散投資する。 |

| 誰でも同じ結果を目指せる | インデックス(指数)に連動した投資信託で運用を続ければ同じ結果を目指せる。 購入と売却のタイミングを計る必要はある。 |

| インフレリスクに強い | インフレによってお金の価値が減少しても株式の価値とは連動しない。 お金とは別の値動きをするため資産のリスク分散になる。 |

| 少ない労力で継続できる | 初めに積立設定をしておくだけで自動的に投資を継続することができる。 |

| 購入する投資商品の透明性が高い | 投資信託は取引価格である基準価額が毎日公表されている。 決算ごとに監査法人などによる監査を受けている。 |

投資は完全な不労所得なんだ。

「FIRE(経済的自立と早期リタイア)を目指す」も流行ったりしているね。

働かなくても収入が得られるというのは、多くの人が夢見ること。

自分の好きなことに時間を使えるようになることが、最大のメリットなのかもしれないね。

投資のリスク

投資のリスクは「危険」や「損失」のことではなく「可能性」のことなんだ。

リスクの内容を理解しておくと、投資の継続力アップにつながるよ。

概要だけでも知っておこうね。

| リスク | 概要 |

| 株価変動リスク | 株(株式)の価格が上下する可能性のこと。 株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こる。 |

| 信用リスク(デフォルト・リスク) | 株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと。 |

| 流動性リスク | 市場(マーケット)で金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性のこと。 |

| 金利変動リスク | 金利の変動によって、債券の市場価格が変動する可能性のこと。 金利が上昇すると、債券価格は下落し、金利が低下すると、債券価格は上昇する。 |

| 為替変動リスク | 異なる通貨の為替相場の動きにより、外貨建ての円換算による金融商品の価値が変動する可能性のこと。 例えば、ドル建てで金融商品を持っている場合、為替相場が円高・ドル安に動いたときには、日本円で見たとき外国証券の価値が減少することになる。このドル建てで持っている金融商品の価格が、将来の円高・ドル安によって価格が減少する可能性のことを、「為替変動リスク」と呼ぶ。 |

リターンを求めすぎると失敗する可能性が高くなる。

リスクを低くしようとすると、その分、利益が「0」に近づいてしまう。

リスクとリターンは、一方だけ突出してると利益を得られる可能性が低くなる。

投資はリスクとリターンのバランスが大切。

ストレスを少なく投資を継続できる方法を各自で見つけようね。

わたし自身が無理なく続けられる投資方法をゆっくり探していきたいの

では、次に実際に投資の方法について紹介するね。

代表的な投資の方法・やり方【長期・分散・積立】

ここは一般的な投資のスタイルの解説だよ。

投資の基本は【長期・分散・積立投資】。

ドルコスト平均法を使って広く分散された投資信託に積立投資していくことが大切なんだ。

【短期・集中・一括投資】はチャレンジ枠やお楽しみ枠として【少額】投資を推奨するよ。

| 名称 | 解説 |

| ドルコスト平均法 | 一定の金額で定期的に投資商品を購入して、平均購入単価の引下げを期待していく投資方法 【実践方法】 定期的に一定金額を同一銘柄に投資する。 購入時期は毎日や毎月など投資家の状況に応じて調整する。 購入金額は市場の動向に左右されないよう一定額を継続することが望ましい。 投資期間が長期になるため、将来的に右肩上がりの広く分散された投資商品を購入する。 【メリット】 ・やり方が簡単なため初心者にも取り組みやすい ・価格が高いときには少ししか購入できず、価格が低いときには多く購入できるため、平均購入単価を低くできる ・投資を始めるタイミングを見極めなくてもよい ・定期購入していくため、投資開始時にまとまった資金が必要ない ・底値で購入する必要がないため、市場の動向に左右されにくい ・市場が下落しても購入時のメリットになるため心理的な負担が少ない ・自動定期購入の設定をすると手間がかからなくなる 【デメリット】 ・将来、価格が右肩上がりする場合は一括投資のほうが有利 ・株価の底値買いがあまり有利にならない ・購入手数料が必要な投資商品では購入手数料が多くなる ・短期間で大きな結果は出しにくい |

| 一括投資 | 特定のタイミング、まとまった資金で投資商品を一括で購入する投資方法 【メリット】 ・将来、価格が右肩上がりする場合は利益が大きい ・手元資金を最大限活用できる 【デメリット】 ・購入するタイミングを決める必要があるため初心者には難しい ・まとまった資金が必要 ・購入時よりも基準価格が下がると大きな損失が生じる ・心理的な負担が大きい |

| 分散投資 | 投資対象を多様化させて投資の価格変動リスクを減らして好リターンをめざす投資方法 【実践方法】 将来的に右肩上がりの広く分散された投資商品を購入する。 【主な分散方法】 ・アセットアロケーション(資産配分)の分散:預金、株式、債券、不動産などの資産クラスの分散 ・地域の分散:全世界、先進国、新興国など投資先の地域を分散 ・時間の分散:ドルコスト平均法などで資産の投入タイミングを調整 【メリット】 ・初心者でも取り組みやすい ・投資先を一つに選ばなくてもよい ・長期投資と相性がよい ・地域に分散された投資信託を選ぶだけで分散投資ができる 【デメリット】 ・集中投資ほどの爆発力はない ・値動きの同じ投資先を分散対象に選ぶと効果が薄い |

| 集中投資 | 投資対象を選定し集中させて投資のリターン最大化をめざす投資方法 【メリット】 ・成功すれば大きなリターンが得られる ・投資対象が限定されるため管理の負担が軽減される ・少額の集中投資は楽しみがある 【デメリット】 ・正しい投資先を選ぶことが非常に難しい ・失敗時の損失が非常に大きくなる ・投資先の研究に時間がかかる ・心理的な負担が大きい |

| 長期投資 | 長期間、投資商品を継続的に持ち続ける投資方法 【実践方法】 将来的に右肩上がりの広く分散された投資商品を購入する。 【メリット】 ・複利効果を最大限活用できる ・投資の平均収益率が安定する ・利益の振れ幅(リスク)を抑えられる ・分散投資と相性が良い ・市場の動向に左右されにくい ・心理的な負担が少ない ・平均の売買コストを抑えやすい ・積立投資との相性がよい ・ドルコスト平均法と相性が良い 【デメリット】 ・簡単そうに見えるが、実践することは難しい ・売却するタイミングに注意が必要 ・作業が少ないため退屈に感じやすい ・すぐに結果を得ることができない ・必ず成功する訳ではない ・失敗すると損失は大きくなる ・信託報酬(運用コスト)の安い投資先を選ぶ必要がある |

| 短期投資 | 投資商品を短期間で売買して値上がり益の獲得を目指す投資方法 【メリット】 ・短期間で利益を得られる ・一時的に投資から離れることも可能 ・損切りなどの手法で、含み損を抱えなくてもよい ・保有期間が短く、運用中の世情の変化に対応する必要性が低い 【デメリット】 ・利益を出し続けるのが難しい ・大きな損失が生じることもある ・仕事や私生活に支障が出る恐れがある ・機関投資家や個人投資家の心理を読む必要がある ・即断即決が求められる ・株価をチェックする時間と技術が必要になり、時間と労力がかかる ・売買手数料などの費用が高い |

投資の方法に悩んでいるなら【ドルコスト平均法】【分散投資】【長期投資】で始めよう。

毎月積立設定で購入する投資信託は【eMAXIS Slim全世界株式(オールカントリー)】や【eMAXIS Slim米国株式(S&P500)】がオススメ

ネット証券で毎月積立の設定をするだけで実践できるから挑戦しやすいよ。

【毎月積立設定】で購入する投資信託は【eMAXIS Slim全世界株式(オールカントリー)】がオススメ。

投資は自分の精神が消耗しない金額を確認しながら少額で開始しようね。

分配金・配当金の使い道

投資をすれば、分配金や配当金がもらえるようになるよ。

その分配金や配当金の使い方は人それぞれ好みが分かれるところ。

どちらが正解という訳ではないよ。

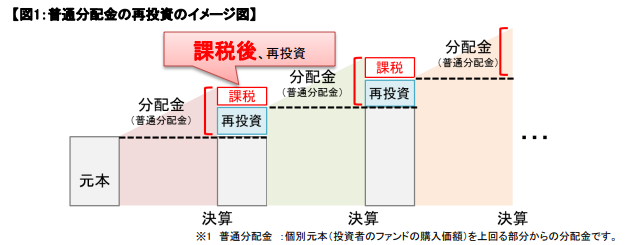

早く資産を増やしたい人は【再投資型】

生活を豊かにしたい人は【受取型】

自分の目的に合わせて、使い分けしていこうね。

| 名称 | 概要 |

| 分配金・配当金再投資 | 配当金・配当金を再投資することで元本を最大化する方法 資産を早く大きくしたい人に向いている 【メリット】 ・複利効果を最大限活用できる ・自動的に再投資した分は購入手数料がかからない 【デメリット】 ・投資信託を現金化するタイミングが難しい ・お金を使いにくい |

| 分配金・配当金受取 | 配当金・配当金を受取ることで生活を豊かにしていく方法 配当金が投資のモチベーションにつながる人に向いている 【メリット】 ・お小遣い的に定期的に受け取ることができる ・現金が手に入るため、投資の効果を実感しやすい ・長期投資のモチベーションを維持しやすい 【デメリット】 ・複利効果が薄れる ・元本部分を切り崩す場合があり、投資効率が低くなる ・受取後に再投資した際は購入手数料がかかる(ノーロード以外) |

配当金や分配金には税金がかかってしまうんだ。

資産を増やすことを優先したいなら、配当金や分配金が出ない(出る回数が少ない)投資信託を選んだ方が効率よく資産運用できるよ。

自分が何を優先して投資しているのかを考えて決めてほしいな。

投資の終わり方

投資は始めるよりも終わる方が難しい。

市場をしっかり確認して資産が大きくなっているタイミングで現金化する必要があるからね。

そんな難しい【投資の終わり方】だけど簡単にする方法があるよ。

それは、必要な分だけを少しづつ少額で切り崩していく方法になるんだ。

➀少額なら現金化のタイミングに失敗しても致命傷を受けない。

②使わない分は運用を継続できるから、現金に働き続けてもらえる。

特に【4%ルール】と呼ばれる方法は作り上げた資産を長持ちさせるのに有効な出口戦略。

4%ルールはしっかり研究されているんだ。

有名な研究を紹介するね。

| 4%ルールの名称 | 概要 |

| 1.William P. Bengenのルール | 1994年発表 【前提条件】 対象期間:1926年から1995年の30年間 資産配分:株式50~75%(残りは債権) 取り崩し率:年4% 【結果】 30年後の資産は95%以上の確率で資産が残っていた。 William P. Bengenのリンク |

| 2.トリニティスタディ | 1998年発表 【前提条件】 対象期間:1926年~1995年の70年間 資産配分:株式50%:債券50% 取り崩し率:年4% 【結果】 30年後の資産は95%以上の確率で資産が残っていた。 中央値ベースで当初資産の8倍に資産が成長した。 トリニティスタディのリンク |

| 3.トリニティスタディ【更新】 | 2018年発表 【前提条件】 対象期間:1926年~2014年の88年間 資産配分:株式50%:債券50% 取り崩し率:年4% 【結果】 35年後の資産は95%以上の確率で資産が残っていた。 40年後に資産が残っている確率が86%ある。 退職のための安全な引き出し率とトリニティ調査 |

実際の市場の動きも考慮の上で、資産の取り崩し率は研究されているよ。

とても参考になる研究結果だけど、実際の資産の取り崩し方法に絶対の正解がある訳ではないんだ。

自分の気持ちやライフスタイルに合わせた資産の取り崩し方法を見つけることが大切。

研究の結果は参考程度にして自分の心地よい取り崩し方法を見つけていこうね。

今はまだゴールのことはわからないの

でも、投資で生活できるようになったら、このことが一番大切なのね

今からでも少しづつ考えていくのよ

まとめ

お金は人生に選択肢をくれる大切なもの。

お金は自由の土台です。

投資はそんなお金を少しづつ増やしていく重要なステップ。

未来の自分が、積み重ねた過去の自分に感謝できるように。

今の自分が将来が明るいものだと信じて生きていけるように。

無理のない範囲でコツコツ継続していきましょう。

肩の力抜いて、無理しないで、ゆっくり、できる範囲で続けていきたいのよ

今回のブログがみんなの選択の手助けになれば嬉しいです。

それではみんなでコツコツ小さなお金持ちになれるようにいっしょに頑張りましょう。

コメント