ねえ、ハニミチさん

私もハニミチさんと同じ投資がしてみたいの

ハニミチさんと同じ投資はどうやってすればいいの?

こんちには、ハリネ。

私と同じ方法の投資を始めたいのかな?

それなら、私の投資スタイルの説明からしないといけないね。

私はなるべく時間や手間をかけないで投資を行うことを心掛けて投資を行っているんだ。【投資信託を利用したインデックス運用】で【長期、分散、積立】をしていく方法になるよ。

今回は私の投資スタイルのメリットとデメリットそして投資を始める方法を一緒に勉強しようね。

これを読めば投資の始め方がすぐに分かるんだ。

あと、すぐにでも投資を始めたい人用に証券口座の開設方法も置いておくね

ポイントサイト経由でお得に証券口座を開設する方法はこちらです。

・投資のはじめ方

・少ない労力で投資する方法

ハニミチの投資方法

私の投資スタイルはとっても単純だよ。

長期・分散・積立の投資をなるべく労力をかけないで行うんだ。

お楽しみ枠として違うスタイルの投資もしているけど、基本はこの方法になるよ。

具体的には、インデックス運用される投資信託をドルコスト平均法で購入していくんだ。

ドルコスト平均法は定期的に定額で同じ金融商品を購入する投資方法だよ。

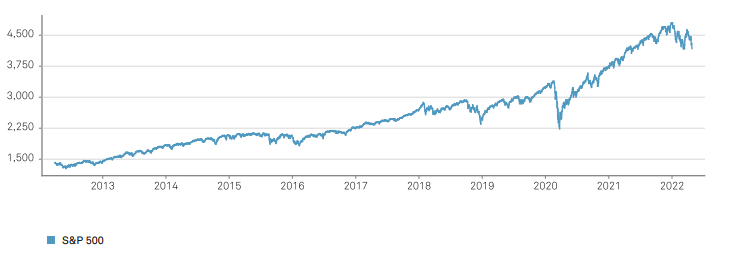

購入する投資信託は信託報酬が低くて広く分散されている、将来右肩上がりのが期待できるものを選ぶんだ。

全世界株式や米国株式が対象になるね。

あと、国が用意してくれた非課税制度【つみたてNISA】等はしっかり活用する。

単純だけど、これだけで十分効果的な投資ができるんだ。

毎月一定額をドルコスト平均法で積立

購入している投資信託

- SBI・全世界株式インデックス・ファンド

- SBI・V・S&P500

- eMAXIS Slim全世界株式(オールカントリー)

- eMAXIS Slim米国株式(S&P500)

購入する投資信託の着眼点

- 将来的に右肩上がりが期待できる

- 信託報酬が安い

- 広く分散されている

つみたてNISAを最大限活用する

簡単そうなの

私にもできるかも

そうだね。

この投資方法はとっても簡単で分かりやすいんだ。

投資が始めての人でも簡単に実践できるオススメの投資方法だよ

しかも、ネット証券で定期買付の設定を一度しておけば、あとは自動的に購入してくれるから、投資にかかる労力がとっても小さいんだ。

では、実際の投資の始め方を順番に見ていこうね。

投資の始め方

手順1.目標金額と使用する時期を設定しよう。

目標の金額と使いたい時期を設定すると毎月の投資額や必要なリターンがわかるんだ。

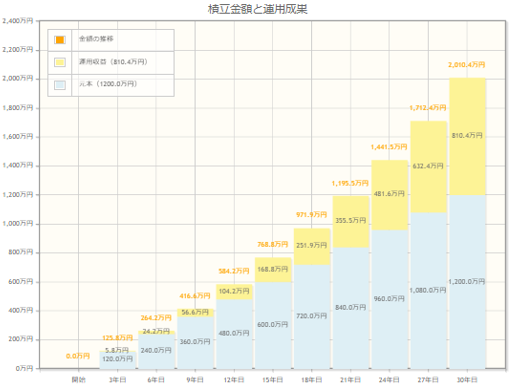

目標の金額:2000万円

使いたい時期:30年後

毎月の投資額:33333円(つみたてNISAの毎月積立額と同等)

必要なリターン:3.2%

【参考】

- 全世界株式の想定リターン:5.4%

- 米国株式の想定リターン:6.8%

※想定リターンは毎年必ず得られるものではありません。ご注意ください。

これだけで投資に必要な金額や、どこに投資をすればいいのか見えてくるよね。

今回は簡略化のために税金などを考慮していないよ。

本来なら投資の利益に20.315%の税金がかかってきてしまうから注意してね。

今回の例の場合なら、毎月33,333円を全世界株式のインデックス・ファンドにドルコスト平均法で投資をしていけば目標が達成できそうなことがわかるね。

ハニミチさん!

私、できるだけ早く、たくさんのお金がほしいの

おっと。

気持ちはとてもよくわかるけど、ハリネのその考え方は危険だよ。

短期で大金を得ようとするとリスクが高い方法をとることになってしまうんだ。

リスクとリターンは表裏一体だからね。

その投資方法は投機と呼ばれていて、投資とは別格のリスクの高い投資手法として扱われているんだ。

資産のほんの一部を使って投機に挑戦するくらいなら大丈夫だと思う。でも、資産の大部分を投機にまわすのはやめておこう。それはギャンブルと同じで初心者ができる投資方法ではないんだ。

たくさんお金が欲しいのなら、投機ではなく投資できる金額を増やすことから考えていこうね。

手順2.投資資金を確認する

今度は投資できる金額を確認していこう。

手順1.で確認した金額は33,333円だよね。

その金額を投資に回しても大丈夫なのかを確認しよう。

これくらいの気持ちで投資に回すお金を決めておくと、無理のない投資ができるよ。

でも、これだと投資にまわすお金が残らないの。

どうしよう。

投資するためのお金が残らない場合は、娯楽費や貯金するお金を減らして投資資金にするしかなくなるね。でも、それだと投資の結果によっては厳しい状況になりかねない。

できれば、家計の改善で投資へ回す余力を作りたいな。

| 収入 | 本業の収入を増やすのはとっても難しい。 収入アップを目指すなら副業が一番取り組みやすい。 とはいえ、どちらもハードルは高め。 |

| 生活固定費 | 生活固定費は保険代、家賃、電気代、交通費(車維持費、ガソリン代など)、携帯代、サブスク代など契約しているだけで差し引かれてしまうお金から見直すと負担感が少ない。 ふるさと納税や楽天経済圏などを活用して支出を削減することもできる。 |

| 娯楽費 | 娯楽まったくお金を使わないのは精神的な負担が大きく継続が難しい。 満足度の高い娯楽に限定してお金の使うようにするなど工夫が必要。 |

| 貯金 | 最低でも緊急時に使えるお金は生活防衛費として貯金しておきたい。 毎月の生活費の6ヶ月~12ヶ月が目安。 積立投資と同時並行で貯金を増やしていき、生活防衛費の貯金ができたら貯金分を投資にシフトチェンジする戦略も有り。 |

| 投資資金 | 残ったお金で投資する。 ただし、どうやって多く投資資金に残すのかが大切。 投資は入金力がモノをいいます。 |

特に【生活固定費の見直し】が投資資金を確保するうえで一番取り組みやすい方法になるよ。

携帯電話を大手携帯会社から格安SIMに乗り換えするだけで、毎月の固定費が5000円/人も削減することができたりするんだ。使っていないサブスクも解約すると毎月1000円くらい削減できる人もいる。

保険の見直しや家賃を減らすのは、労力がかかって大変だけど、実行できれば大きく家計改善できる。

資本主義の残酷な事実なんだけど、投資は投資資金が多い方が利益が大きくなりやすい。

投資で大きな結果を望むのなら家計の改善もしっかりと取り組んでいこうね。

投資の利益だけで生活するFIREという考えがあるんだけど、このFIREは生活固定費が少ないほど達成しやすいんだ。FIRE生活の第一歩のためと思えば、生活固定費の見直しに楽しく挑戦できるかもしれないね。

手順3.投資先を決める

手順1.と手順2.で投資期間と投資資金が決まったね。

次は投資先を決めよう。

投資先を決める上で重要なのは、

- 将来的に右肩上がりの成長が期待できる

- 広く分散されている

- 手数料が安い

- 手間がかからない

この4つが大切になるんだ。

- 人口増加にともなって今後も経済成長が期待できる

- 投資対象が全世界の株式のため、十分広く分散されている

- eMAXIS Slim全世界株式など信託報酬(手数料)が安い投資信託がある

- 積立投資の設定も簡単で管理が簡単

期待リターン5.4%

- 150年間右肩上がりの成長を続けていて、今後も同様の成長が期待できる

- 投資対象が全世界の株式の約60%を占めていて、広く分散されている

- eMAXIS Slim米国株式など信託報酬(手数料)が安い投資信託がある

- 積立投資の設定も簡単で管理が簡単

期待リターン6.8%

私はこの2つを投資先に選ぶことを推奨しているよ。

特に全世界株式が初心者におすすめ。

全世界株式は株式の投資対象の中で分散が一番広いんだ。世界のどこが成長しても、その恩恵を受けられるから、自信をもって投資を継続することができるよ。

投資は継続することが一番大切だからね。

目標設定したときに全世界株式の期待リターンでは不足してしまうのなら米国株式も検討してみよう。米国株式も王道の投資先であることは間違いないからね。ただ、米国の成長に確信が持てなかったり、始めて投資をするなら、全世界株式で資産運用するほうが向いているよ。

【目標金額と使用時期】【投資先】まで決定したら実際に証券口座を開設しよう。

開設する証券口座にも注意する点があるから、そこも説明していくよ。

手順4.証券口座を開設する

では、証券口座の開設をしよう。

開設する証券会社は実店舗のないネット証券を使うことが大切なんだ。

ネット証券は手数料が安い傾向にあるし、いつでも取引の手続きが行えるとても便利な証券会社になるからね。

スマホでポチポチ簡単取引だよ。

それに銀行や実店舗のある証券会社で証券口座を開設すると、良くない事が発生しやすいんだ。

- 投資信託の新規購入で購入価格の3%程度の購入手数料が余分にかかる

- 信託報酬(維持手数料)の割高な投資信託の購入を勧められる

- 定期的に営業電話がかかってきて余計な時間をとられる。(下落相場の時は電話が少ない)

証券口座を開設するなら、ポイントサイトを経由した方がポイントサイトからもポイントが貰えるからお得なんだ。リンクにポイントサイトの使い方を解説しているから、お得に開設したい人は確認してほしいな。

それでは、おすすめのネット証券会社を紹介するね。

【オススメ1位】SBI証券

ネット証券の中では最大規模の証券会社。

保有する投資信託の量に応じてポイントを付与してくれるサービスが一番高倍率。

クレジットカード決済で積立投資するとポイント還元が0.5%~2.0%受けられるんだ。

狙い目は三井住友ナンバーレス(ゴールド)の【ポイント還元1.0%】だよ。

2.0%還元を狙うとクレジットカードの維持費が高いプラチナカードが必要になるんだ。ポイント還元よりも維持費のほうが高いから効率が悪いよ。

外国株式もたくさん取り扱っているし、iDeCoやNISA、つみたてNISAにも使いやすい投資信託がそろっている。SBI証券だけで色々な投資に対応できるんだ。

経営が安定していて、今後も優秀なポイントサービスが継続してくれそうだから、長期投資と相性が良くてオススメなんだ。

【オススメ2位】マネックス証券

マネックス証券は業界の中でも米国と中国の外国株式に力を入れているネット証券会社になるんだ。

ポイントサービスも充実していてSBI証券に負けていないんだ。

特に、クレカ決済の積立投資の【ポイント還元1.1%】はSBI証券よりも還元率が高い。クレカ決済に必要なマネックスカードはクレジットカードの維持費も無料なんだ。

保有する投資信託の量に応じてポイントを付与してくれるサービスもSBI証券に次いで高い倍率になる。

長期投資で大きな資産を作ったときは、SBI証券のポイント還元の方が大きくなるからSBI証券のほうが優先して作りたいけど、保有している投資信託が少ないうちは、クレジットカード決済のポイント還元が大きいマネックス証券のほうが、貰えるポイントは大きくなるんだ。

【マネックス証券】VS【SBI証券+三井住友ナンバーレス(ノーマル)】

保有している投資信託が少ないうちはマネックス証券が優勢

【マネックス証券】VS【SBI証券+三井住友ナンバーレス(ゴールド)】

SBI証券が優勢

クレジットカードの毎月の決済上限は50,000円になる。毎月の投資資金が50,000円を超えるならSBI証券と合わせてマネックス証券のクレジットカード積立も活用していきたいね。

【オススメ3位】楽天証券

楽天証券は一時は新規口座開設数がNo.1だった大手のネット証券会社になるよ。

ポイント還元のサービスの制度が、投資家に不利な条件での改定が続いていたので、人気が落ちてしまったんだ。

クレカ決済の積立投資は【ポイント還元0.2%】なんだ。一部の投資信託(楽天レバナスなど)を購入するときだけ1.0%還元が受けられるくらい。

さらに保有する投資信託の量に応じてポイントを付与してくれるサービスはなくなってしまったんだ。かわりに投資信託の保有量が一定額に達成したときにポイントがもらえる制度ができたんだ。でも、この制度でもらえるポイントは少ないから、あまりメリットを感じられないんだ。

とはいえ、楽天証券は使いやすいアプリや楽天ポイントを投資使えるサービスがあるから、サブの証券口座として使うのは【あり】だよ。

特に楽天市場をよく使う人は、楽天のスーパーポイントアッププログラム(SPU)の適用になるからオススメだよ。

楽天市場をよく使う楽天経済圏の住人

毎月の投資金額が10万円を超える人(SBI証券とマネックス証券を活用済み)

楽天のアプリが好きな人

手順5.クレジットカードを開設

毎月定額の積立投資を行うときは、クレジットカード決済で積立するとポイント還元を受けることができるだ。各証券会社によってクレカ決済できるクレジットカードは決まっているし、貰えるポイントもそれぞれ違うよ。

投資用のクレジットカードを作るなら、ポイントサイトを経由した方がポイントサイトからもポイントが貰えるからお得に開設できるんだ。

リンクにポイントサイトの使い方を解説しているから、お得に開設したい人は確認してほしいな。

三井住友ナンバーレス(ゴールド)

一番オススメのクレジットカードはSBI証券の三井住友ナンバーレス(ゴールド)になるよ。

- SBI証券のクレカ決済の毎月積立で【ポイント還元1%】。

- クレジットカードの維持費は5,500円。※条件付きで無料

一年間で100万円使うことができれば、翌年以降の維持費がずっと永年無料になるんだ。※三井住友ナンバーレスの100万円修行

SBI証券は三井住友ナンバーレス(ゴールド)のクレカ決済と、保有している投資信託のポイント付与を合わせると一番ポイントが貰える証券会社になるからね。

三井住友ナンバーレス(ゴールド)が一番のオススメするクレジットカードだよ。

さらに、三井住友ナンバーレス(ゴールド)は普段使いのクレジットカードとしても優秀なんだ。

- 一度でも年間使用金額が100万円を達成したら、年会費5,500円が永年無料になる。

- クレジットカードで使用したときの、基本のポイント還元は200円で1ポイント(0.5%相当)。

- セブンイレブン、ファミリーマート、ローソン、マクドナルドのポイント還元が200円につき4.5%追加。家族を登録すれば、さらに最大+5.0%還元される。(合計で200円につき基本0.5%+4.5%+5.0%=10.0%還元)

- 選んだお店で200円につきポイント+0.5%還元(3つまで登録可能)

- 毎年、年間100万円の利用で10,000ポイント還元される。(実質1%還元が追加)

- 空港ラウンジサービス(国内主要都市)が無料で利用できる。

- 一流ホテル・旅館の宿泊予約で初回7%割引(2回目以降5%割引)が受けられる。

- 海外・国内旅行傷害保険(最高2000万円)やショッピング保証(300万円)まで適用。

特に、年間の生活費が100万円以上の人ならポイント還元がたくさん貰えるカードになっているんだ。

コンビニを普段使用しない節約生活の人でも、ポイント還元がたくさん貰えるよ。

投資家以外のひとにもオススメのクレジットカードだよね。

マネックスカード

次にオススメなのはマネックスカード。

クレジットカードの維持費は無料で【ポイント還元1.1%】。

三井住友ナンバーレス(ゴールド)よりも高いポイント還元が受けられるんだ。

それなら、マネックスカードが良さそうに見えるよね。

でも、マネックス証券よりもSBI証券のほうが、保有している投資信託のポイント付与が高いんだ。

総合的に見ればSBI証券で使える三井住友ナンバーレス(ゴールド)のほうが優秀なんだ。

年間の使用金額が100万円以下の人や毎月の積立金額が50,000円を超える人はマネックスカードを使いたいね。

楽天カード

楽天カードは楽天証券で使えるクレジットカード。

楽天証券でのクレカ積立に必要になるんだ。

でも、クレカ積立のポイント還元は一部を除いてほとんど【0.2%還元】。

クレカ積立としては優先度は低くなってしまったんだ。残念。

普段使いのクレジットカードとしてはアプリが使いやすいし、お買い物をするときのポイントが1.0%貰えるから、年会費無料のクレジットカードの中ではとても優秀だよ。

楽天市場でのお買い物や三井住友ナンバーレス(ゴールド)を持っていないなら普段使いに使いやすいクレジットカードなんだ。

【オススメ1位】

SBI証券:三井住友ナンバーレス(ゴールド)【クレカ積立のポイント還元1.0%】

【オススメ2位】

マネックス証券:マネックスカード【クレカ積立のポイント還元1.1%】

【オススメ3位】

SBI証券:三井住友ナンバーレス(ノーマル)【クレカ積立のポイント還元0.5%】

おまけ.積立設定を完了させてのんびり放置

ここまでくれば、あとは投資信託を定期的に購入していくだけになるよ。

定期的に購入するのは積立設定を行っておけば完了するから、毎月自分で手続きをする必要はないんだ。一度設定したら、後は今後は放置するだけ。

手間がかからないから投資以外のことに時間を使うことができるよ。

SBI証券の積立設定はここを選択すればできるよ。

始めは【つみたてNISA買付】から始めよう。

つみたてNISAの毎月の上限額33,333円を超過した分を【積立買付】すればいいんだ。

NISA口座の積立は【つみたてNISA買付】でできるよ。毎月33,333円までは【つみたてNISA買付】しよう。つみたてNISAの毎月の上限金額を超過する分を【積立買付】していこう。

積立サービスの利用方法|投信積立|投資信託・外貨建MMF|SBI証券 (sbisec.co.jp)より

投資信託を購入するならNISA口座を優先して使っていくようにしてね。NISAは投資の利益を非課税にしてくれる制度。使わないのはもったいないんだ。

積立投資のコツ

生活環境の変化で必要に迫られるとき以外の積立金額の変更は避けよう。

積立金額を変えると【高いときは少なく買う】【安いときは多く買う】ドルコスト平均法の効果が低くなってしまうんだ。

でも、転職や結婚などで収入・支出が大きく変化したときは、積立金額は見直すこと必要だよ。

次は、この積立投資のメリットとデメリットを説明するね。

メリット

ドルコスト平均法を利用した積立投資には多くのメリットと少し気になるデメリットがあるんだ。

メリットとデメリットを理解すれば、自分で投資の判断ができるようになる。

投資は最終的には自己責任。

理解を深めて投資を成功させていこうね。

元手に大きな資金がなくても、少額から投資を始めるられる

投資をはじめるときに、よく障害になるのが投資の資金がたくさん必要だということ。

でも、この投資方法なら元手になるお金はそんなに多くは必要ないんだ。

ドルコスト平均法は毎月定額を投資にまわしていく方法だから、

いきなり「投資のお金が100万円が必要」というようなことはないんだ。

この投資方法に必要なのは「毎月定額を投資にまわせる環境を作ること」。

毎月一定額を投資できる準備が整えば、すぐに投資が始められる。

それに、投資は資産運用の値動きに慣れるためにも、少額からはじめる方がいいんだ。

二つの意味で初心者にオススメだよ。

投資のルールが単純でわかりやすく投資の初心者でも簡単に実行できる

投資の運用ルールは難しいものも多いけど、この方法はとても単純なんだ。

単純でわかりやすいルールの方が守りやすいから、初めて投資をするならこの方法から練習するといいよ。しかも、投資のルールを守る方法がとても簡単なんだ。

- 定期積立の設定する

- 設定を変更しないで放置する

これだけになるんだ。

定期積立の設定した後は、何もしないことがルールを守ることになるんだ。

毎月投資に時間を使わなくてもいいから、時間がない人にも取り組みやすい方法だよ。

世界情勢に詳しくなくても投資ができる

ドルコスト平均法は購入金額を一定に決めて、どんな状況でもその金額で購入する方法。

- 株価が高いときは少ない購入。

- 株価が安いときは多く購入。

市場の価格変化に応じて購入量が自動的に調整されるんだ。

世界情勢に注意を払わなくても購入量が調整できるから、情報収集に時間をかけなくていいんだ。

しかも、投資信託を使って全世界株式や米国株式の全体に投資する方法だから、個別の会社を調べる必要がないんだ。

インデックス・ファンドなら大半のアクティブ・ファンドよりも良い結果が得られる

投資の専門家でも投資で市場の平均を超えることは難しい。

アクティブ・ファンドという、投資の専門家が運用して市場平均を上回ることを目指すファンドがある。そのアクティブ・ファンドでも市場平均を上回ることは簡単にはいかないんだ。

15年間の平均リターンでは、アクティブファンドの約90%がインデックス・ファンドの平均リターンに負けてしまう。

これはアクティブ・ファンドの信託報酬(手数料)が高いからともいわれている。

将来的に右肩上がりのインデックス指数に連動した投資信託(インデックス・ファンド)は安い信託報酬(手数料)で運用できる。そのぶん、アクティブ・ファンドよりも良い結果が出しやすいんだ。

下落局面でも安く投資信託を購入することができるため、一括投資に比べて精神なゆとりを持ちやすい

ドルコスト平均法は下落相場になっても新規で購入していける分、一括投資よりも精神的なゆとりを持ちやすいんだ。

- 上昇相場:保有している投資信託の価値が上昇する。嬉しい

- 下落局面:新規購入する投資信託の価格が下がって多く購入できる。嬉しい。

上昇・下落相場どちらにもメリットがあるから、気持ちにゆとりを持てるんだ。

当然、将来的には上昇する見込みがある投資信託を購入する必要はあるよ。

デメリット

それでは、少し気になるデメリットを確認しようね。

個別株の上昇率には及ばないため、一発大当たりを狙えない

インデックス指数は投資対象が分散されているから、大きく成長する個別株と比べるとリターンは低くなるんだ。

高いリターンが必要で、自分で成長する株を見分けることができるなら、個別株に挑戦するのもいいと思う。でも、成長する個別株を見つけることは、とても難しいのは理解しておこうね。

挑戦するなら資産の一部だけにして、個別投資に失敗しても資産運用の世界からリタイアしないようにしてほしいな。

将来的に右肩上がりの対象に投資するならドルコスト平均法よりも一括投資の方が利益が大きくなる傾向にある

インデックス指数が【将来的に右肩上がり】ならドルコスト平均法よりも一括投資の方がリターンは大きくなるんだ。

S&P500などの王道と呼ばれるようなインデックス指数は【右肩上がり】。右肩上がりなら、長い期間たくさんの資金を投資に回したほうがリターンは大きくなるんだ。

でも、実際の投資相場はいつ下落相場になってしまうのかわからないよね。

一括投資をした直後に大きな暴落が発生してしまったら、精神的なダメージはかなり大きい。始めて投資をした人だったら、それだけで投資からリタイアしてしまう可能性が高い。

投資をはじめるならドルコスト平均法で少しづつ投資して、運用している資金が増えたり減ったりする【資産運用の動き】に慣れることから始めてほしいな。

そうすれば、投資からリタイアする可能性は低くなるからね。

そして、資産の増減に慣れてきたら、余剰資金の投入するスピードを増やしていけばいいよ。

- 一括投資で本当に投資を【継続できる】のか。

- 一括投資が必要なのか。

ゆっくり考えてみてほしい。

・投資用の資金がたくさんある

・生活するのに必要なお金は投資用の資金とは別に管理している

・下落相場で下がっても、将来的には上昇すると信じて投資を続けられる

短時間で大きな結果を求めにくい

インデックス投資はゆっくり時間をかけて資産を育てていく育成ゲームのようなもの。

15年以上は投資を続けていく必要がある。

すぐに結果が出るものではないんだ。

短時間で結果を求めようとすると、投機(ギャンブル)的な方法が必要になるんだ。でも、投機で失敗すると、資産運用の世界からリタイアしてしまうよ。

ゆっくり時間をかけてでも、少しづつ資産を育てていくインデックス投資を私は推奨するよ。

長期で考えたほうが資産形成が成功する確率は高いからね。

毎月投資にまわすお金が必要になる

ドルコスト平均法での投資は毎月投資するための資金が必要になるんだ。

そういう投資ルールだから仕方ないかもしれないけど、毎月そこそこのお金が必要なのは、やっぱり大変だよね。

無理して投資のお金を捻出するのは、投資を続けにくいんだ。

投資と長く付き合うなら、必要な生活費のなかに【ゆとり費】も取り入れて、無理しない範囲で投資することが大切だよ。

生活費で削減するなら、携帯電話や保険代、家賃、使う頻度の低いサブスク代などにしよう。

これらは、一度削減したら継続定期に削減の効果が発揮されるよ。

複利の効果が楽しくなりすぎて、上手にお金を使えなくなる

投資が楽しくなりすぎると、投資にのめり込んでしまうことがあるんだ。

そうなると、生活に必要なお金まで投資に回したくなってしまうんだ。

そんな事をしたら、当たり前だけど生活できなくなるよね。

投資は生活費では行わないこと。

あと注意したいのは、娯楽にお金を全く使えなくなることがあるよ。

娯楽は別にいらないよって思うかもしれないね。

でも、娯楽は人生を豊かにしてくれる大切な経験につながるんだ。

全部なくしてしまうのは寂しいよ。

投資は豊かな人生を作るための手段の一つ。

バランスよく娯楽と資産形成を両立させていこうね。

まとめ

今回は、ハニミチの実際の投資方法を解説したよ。

真似するのは簡単だと思ったの

そうなんだ。

私の投資方法は難しいことは何もしていないんだ。

- ドルコスト平均法

- 将来右肩上がりの投資信託を選ぶ

- バイ・アンド・ホールド

長く解説したけど、やっていることは、この3つだけだね。

【投資の難しいところ】

- 絶対的な資金力が必要になるところ

- 投資する金額が大きくなれば大きいほど高い効果が期待できるが、資産の変動幅も大きくなる

投資で大きなリターンを求めるなら、入金力を高めることを優先しよう。

高いリターンを求めて【リスクの高すぎる投資先】を選ぶこともできるが、資産の価格変動に動揺してリタイアしやすい。

注意しよう。

【身につける習慣】

- 給料天引きで貯金をする

- 生活固定費を削減する

- 自分が欲しいものが何か理解していて、満足度の高いお金の使い方ができる

【投資と貯金】

- 貯金は目標がないとモチベが続かないし、銀行貯金がたくさんあっても貯金効率は変わらない

- 投資なら高い利回りが期待できるから、入金のモチベがあがるし、蓄財効率もあがる

【投資をはじめる前に知っておきたいこと】

- 米国株式は17年間の長期積立で必ずプラスになる実績がある

- 全世界株式は15年間の長期積立で必ずプラスになる実績がある

投資は目標金額を設定してから、必要なリターンを考えて、投資先(リスク)を決める。

リスクとリターンは表裏一体。リターンを求めるのなら相応のリスクが発生する。

投資の世界でのリスクとは資産価値の変動のこと。失うことだけを指す言葉ではない。

【投資する方法】

- ネット証券を使う

- 長期・分散・積立投資を行う

- つみたてNISAや一般NISAなどの国の用意した非課税制度を使う

副業に挑戦したい人も、家族との時間をしっかり確保したい人にも、投資はおすすめだよ。

金融資産が1000万円を超過してきたら株式以外の資産クラス(債権や金など)に分散することも考えていきたいね。

最後に投資の基礎知識もリンクを貼っておきます。

これがきっかけで投資をがんばる人の役に立てればと思います。

今回の記事が参考になると嬉しいです。

一緒にコツコツ継続していきましょう。

ありがとうございました。

コメント